TWS发行要点

下列发行要点记录了当前

交易者工作站950版本的主要改进及错误修正。

改进

风险漫游盈亏内的投资组合分析区域

盈透近期增添了一组新的投资组合分析区域,可添至IB风险漫游的盈亏标签页面内。这些分析区域包括按市值计、已实现盈亏及未实现盈亏。您可以从风险漫游的报告菜单内选择设计器来添加这些区域。请确保选中左侧面板中的盈亏>盈亏总结。从右侧面板中的可用栏列表打开投资组合分析,双击某区域将其添至盈亏总结内。

新的区域包含:

- 月初至今按市值计价盈亏 - 显示当月开立的头寸以及平仓的头寸其盈收或亏损。

- 月初至今按市值计价盈亏(%) - 头寸在当月月初至今按市值计的盈亏占投资组合总额的百分比。

- 年初至今按市值计价盈亏 - 显示今年开立的头寸以及平仓的头寸其盈收或亏损。

- 年初至今按市值计价盈亏(%) - 头寸在今年年初至今按市值计的盈亏占投资组合总额的百分比。

- 已实现的月初至今盈亏- 前一个工作日的已实现月初至今盈亏+当天的已实现盈亏。

- 已实现的月初至今盈亏(%) - 头寸已实现的月初至今盈亏占投资组合总的月初至今盈亏的百分比。

- 已实现的年初至今盈亏- 前一个工作日的已实现年初至今盈亏+当天的已实现盈亏。

- 已实现的年初至今盈亏(%) - 头寸已实现的年初至今盈亏占投资组合总的年初至今盈亏的百分比。

- 未实现的月初至今盈亏 - 当月未实现盈亏的涨跌。

- 未实现的月初至今盈亏(%) - 头寸未实现的月初至今盈亏涨跌占投资组合总的未实现月初至今盈亏涨跌的百分比。

- 未实现的年初至今盈亏 - 今年未实现盈亏的涨跌。

- 未实现的年初至今盈亏(%) - 头寸未实现的年初至今盈亏涨跌占投资组合总的未实现年初至今盈亏涨跌的百分比。

期货、期权以及期货期权的标签由“到期日”改为“最后交易日”

在TWS以及魔方内,我们针对期货、期权以及期货期权合约使用最后交易日而非真正的到期日期。准确而言,此前在TWS内被标为到期或到期日的所有区域或选择器已被更名为最后交易日。 请注意,最后交易日与到期日可能是指同一天,或者不同的日期。

在很多工具中,如期权交易者、概率实验室以及其他期权/期货工具,我们只需将区域名称该为最后交易日即可。但在其他工具中可能难以企及。例如,包含衍生品的篮子文件其此前使用的标题为到期。当您尝试导入这些.csv文件时,将会收到一封要求您将栏名称更改为最后交易日或合约月,在这之后导入的文件才会被接受的信息。包含衍生品的新篮子文件将使用这一正确的标题。此外,这一新区域有两个功能。如果您使用的格式为YYYYMMDD,我们便知道您意指合约的最后交易日。如果您使用的格式为YYYYMM,我们便知道您意指合约月。

当这些词汇代表特定意思时,我们会将其留为到期或到期日。例如,在期权链允许您“加载最近的N个到期”的设置中,我们会将该词语保留为到期。此外,合约描述窗口将显示最后交易日与到期日。如果适用,我们将使用合约月来替换到期或到期日。

更多图表指标

我们在互动式图表中添加了更多指标。截至目前本次发行将包括:

- 费雪变换(Fisher Transform)- 用于预测价格逆转。费雪变换可通过将波状的概率转换成为钟形曲线来更显清晰地确认极端的价格波动。

- SMI遍历震荡指标(SMI Ergodic Oscillator) - 该遍历震荡指标(EO)是一个带有信号线的双重平滑真实力量指数(TSI)。它就像一个随机指标,但没有随机指标在极端情况下的压缩现象。因此,该指标可帮助指示长期价格趋势。

- 净交易量 - 证券某一特定时间段的报升交易量减去其报跌交易量。净交易量集合了证券在该时间段的所有正向与负向运动。如果该时间段内,上升运动大于下降运动,那么股票则具有正的净交易量。

- 成交量波动率(Volume Rate of Change) - 成交量波动率指标用于评估股票成交量的波动率。成交量波动率指标是评估股票跨越主要阻力能力的强有力指标。除了不是追踪收盘价而是交易量之外,成交量波动率的计算方法与波动率指标的计算方式相同。计算方法:成交量波动率 = [(成交量 – n天以前的成交量)/n天前的成交量] x 100。

- 实力权衡(Balance of Power) - 实力权衡指标通过评估买卖双方将价格驱至极端水平的能力来衡量买方与卖方的市场竞争力。计算方法:实力权衡=(收盘价 - 开盘价)/(高价 – 低价)结果以移动平均线显示。

交易员可以使用此指标来:

- 确认趋势方向。

- 找到价格与实力权衡之间的分歧进而确认潜在的趋势逆转或趋势延续。

- 利用超买或超卖条件。

- 相对动量指标(Relative Momentum Index) - 相对动量指标(RMI)属于相对强弱指标(RSI)的变体。RMI是从当天收盘价格相对于“n天”前(n不限于1)收盘价计算上涨交易日和下跌交易日,而RSI计算的是一段时间内的收盘涨数和收盘跌数。

新的ETF净资产价值区域

我们已在版面设置的新“ETF”部分添加了7个新数据栏。请将鼠标悬停在当前的数据栏上直到“插入栏”指令出现来添加新栏。点击并展开ETF部分来显示新栏。想要一次性添加多个栏,请点击设置扳手图标打开版面页面。从“可用栏”部分选择所有想要添加的栏并将其添至“显示栏”部分。

新的栏包括:

- 净资产价值卖价 - 根据ETF底层证券的价格计算ETF净资产值的卖价。

- 净资产价值买价 - 根据ETF底层证券的价格计算ETF净资产值的买价。

- 净资产值涨跌 - 根据ETF底层证券的价格计算ETF净资产值最后价与前日收盘价之间的差额。

- 净资产值涨跌% - 根据ETF底层证券的价格计算ETF净资产值最后价与前日收盘价之间的差额,并以百分比形式显示。

- 净资产值收盘价 - 根据ETF底层证券的价格计算ETF净资产值今日的收盘价。

- 净资产值最后价 - 根据ETF底层证券的价格计算ETF净资产值的最后价格。

- 净资产值前日收盘价 - 根据ETF底层证券的价格计算ETF净资产值在昨日的收盘价。

挂钩波动率定单

我们针对期权添加了新的挂钩波动率定单。此类定单将价格挂钩至隐含波动率而非价格。

挂钩首要(PEGPRIMVOL)- 挂钩首要波动率定单会将定单的起始价与同一边的价格挂钩。

买单:

- 看涨 - 挂钩隐含波动率买价

- 看跌 – 挂钩隐含波动率买单

卖单:

- 看涨 – 挂钩隐含波动率卖价

- 看跌 – 挂钩隐含波动率卖价

抵消值: 不允许出现正的抵消值或零。

抵消行动:正的抵消可以使得定单更加积极成交。对于买单而言,抵消值会被添加至买价,对于卖单而言,抵消值会从卖价中扣除。

挂钩中点(PEGMIDVOL)- 挂钩中点波动率定单将定单的起始价格与买单和卖单隐含波动率的买/卖价中点挂钩。

买单:

- 看涨 – 挂钩买和卖隐含波动率的中点(买单隐含波动率+卖单隐含波动率/2)

- 看跌 – 挂钩买和卖隐含波动率的中点(买单隐含波动率+卖单隐含波动率/2)

卖单:

- 看涨 – 挂钩买和卖隐含波动率的中点(买单隐含波动率+卖单隐含波动率/2)

- 看跌 – 挂钩买和卖隐含波动率率的中点(买单隐含波动率+卖单隐含波动率/2)

抵消值:不允许出现正值、负值以及零抵消值。

抵消行动:

- 正的抵消值可以使得定单不那么积极。对于买单而言,正的抵消值将从中点内

- 负的抵消值可以使得定单更加积极。对于买单而言,负的抵消值将被添至中点;对于卖单而言,负的抵消值将从中点扣除。

挂钩市价(PEGMKTVOL)- 挂钩市价波动率定单将定单的起始价格与反方价格相挂钩。

买单:

- 看涨 – 挂钩至隐含波动率卖价

- 看跌 – 挂钩至隐含波动率卖价

卖单:

- 看涨 – 挂钩至隐含波动率买价

- 看跌 – 挂钩至隐含波动率买价

抵消值:要求正的抵消值。

抵消行动:抵消值会使定单变得不那么积极。对于买单而言,抵消值将从卖价中扣除。对于卖单而言,抵消值将添至买价。

挂钩表面(PEGSURFVOL)- 挂钩表面波动率定单将定单的起始价与模型漫游计算的模型隐含波动率相挂钩。

买单:

- 看涨 – 挂钩至隐含波动率买价

- 看跌 – 挂钩至隐含波动率买价

卖单:

- 看跌 – 挂钩至隐含波动率卖价

- 看涨 - 挂钩至隐含波动率卖价

抵消值:不允许出现正值、负值以及零抵消值。

抵消行动:

- 正的抵消值会使定单不那么积极。对于买单而言,正的抵消值将从买价扣除;对于卖单而言,正的抵消值将被添加至卖价。

- 负的抵消值会使得定单更加积极。对于买单而言,负的抵消值将添加至买价;对于卖单而言,负的抵消值将从卖价内扣除。

新的IB算法

我们为美国股票添加了4个新的IB算法。您可以从目的地区域选择IBALGO在定单行内查看IB算法。

前三个IB算法,时间-、价格、以及尺寸变量比例策略允许您通过用户定义比率(因时间、剩余定单尺寸以及价格而不同)而定的成交量来参与交易。

- 时间变量比例策略 - 该算法允许您通过因时间而不同的用户定义比率而定的成交量来参与交易。定义开始时间和结束时间的目标比率,算法会计算这段时间内的参与比率。此操作允许定单更加积极地启动,但较为缓和地结束,反之亦然。

- 尺寸变量比例策略 - 该算法允许您通过因定单剩余尺寸而不同的用户定义比率而定的成交量来参与交易。设置开始时间(初始参与比率)的目标比率以及截至时间(最终参与比率)的目标比率,算法会根据剩余的定单尺寸计算在此期间内的参与比率。此操作允许定单更加积极地启动,但较为缓和地结束,反之亦然。

- 价格变量比例策略 - 该算法允许您通过因股票价格而不同的用户定义比率而定的成交量来参与交易。该算法允许您在低价时更加积极地买入定单,并且在价格上涨时消极的较为消极地买入定单,卖单相反。定单活跃期间的数量和交易量分布是根据您输入的目标交易量比率以及根据TWS市场数据而不断更新的交易量预期来决定的。

- 收盘尺寸 - 用于最小化收盘价的下滑幅度。该算法使用用户指定的市场风险水平、目标交易量比例以及股票波动率来决定在收盘前多久及按照什么速率执行定单。当定单数量相较收盘时平均竞价成交量更大,并且当使用收盘市价或收盘限价定单类型竞拍提价定单可能对收盘价产生负面影响时,该算法最为有效。

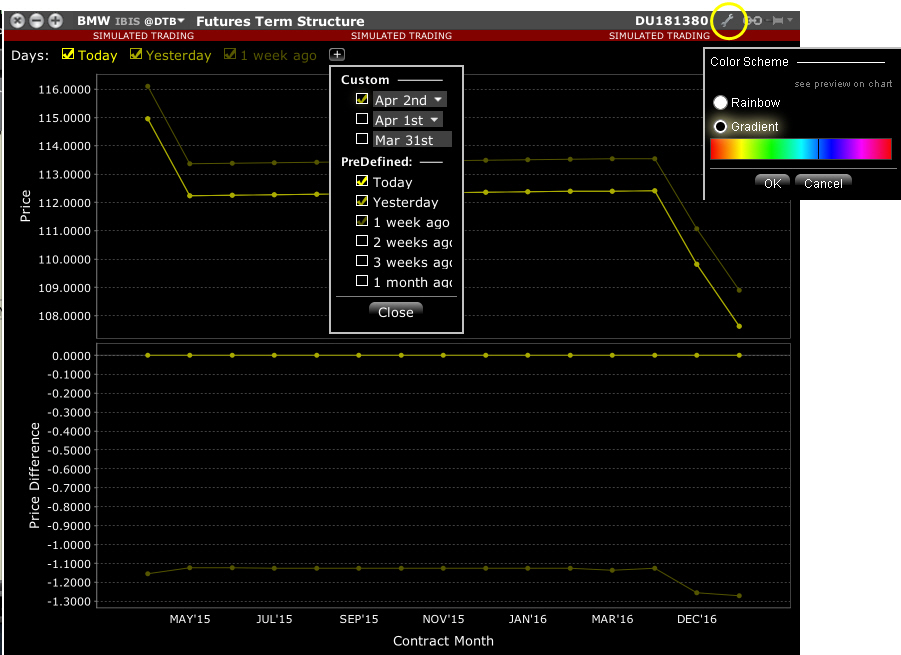

期货期限结构的全新展现形式

通过全新的期货期限结构查看期货价格的实时及历史期限结构。新窗口替代了原有的基于网络的工具,现在分开显示特定底层证券当前期货合约的实时和历史结算价格(顶部图表),以及旧时结算价格曲线与最近所选曲线之差(底部图表)。

请从新窗口下拉菜单内依次选择更多高级工具及期货期限结构来打开此工具。在左上方区域输入底层代码。或者,选择一张期货合约并使用右键点击菜单依次选择图表 与 期限结构。

默认情况下,不同系列的期货选择黄色阶梯状。要修改此颜色,点击窗口右上角的设置扳手图标并选择彩色,届时每行可以使用不同的额颜色,或者可以选择新的颜色梯度。

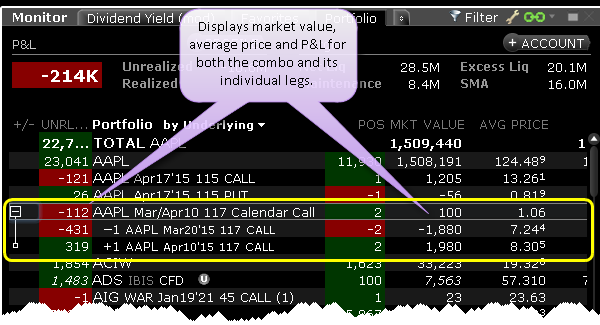

显示复合多边仓位

TWS投资组合与账户窗口现在在一行内显示价差/组合的复合仓位,客户可通过命名策略进行识别。点击价差旁边的“+”显示各条边。

复合仓位显示的注释:

- 我们显示净市场价值、平均价格、仓位的已实现/未实现盈亏以及每条边的价值。

- 系统不会显示在买卖双方持有同一条边的复合仓位,因为相反的双边会取消对方。

- 如果您交易的期权平仓了复合仓位的一条边,那么复合仓位会解体且剩余的边会作为单一期权仓位显示。

- 您可以使用右键点击交易>平仓所选仓位指令平仓整个复合多边仓位。

- 某些工具不会显示复合仓位,其中包括再平衡、期权延期以及期权行权。

- API不会显示此信息。

- 活动面板的交易总结标签会显示平仓一条边仓位的交易。将鼠标悬停在复合仓位被转换成单一期权交易(如果仓位由两条以上的便组成则转换成交易组)的取消定单其描述。

市政债券定单确认改进

市政债券定单的定单确认对话框已进行了如下改进:

- 可比债券表的栏目数量减少,卖价、买价和最后价区域已同收益合并,显示为“数量@价格(收益)”,如“$100K@116.470 (2.361%)“。

- 表格颜色保持一致 - 不再出现绿色高亮。

- 最后交易日期栏既显示最后交易日期,又显示距离今日日期,如“1个月(2015年2月10日)”。

- 生效后,表格的各行还会显示深度价格,如第二最佳买价、第三最佳买价等。

研究供应商评级栏

近期,我们在TWS中添加了几个新区域,归类在 基本面 - 独立评级 中,可允许您查看多个研究供应商的个体评级。仅限您已经订阅的供应商。此外,这些新评级可在投资组合创建工具的“按...排列股票”列表中查看。

要将这些栏添加进一个页面,请将鼠标停留在现有的市场数据区域并选择插入栏。从栏列表中打开 基本面 - 独立评级并选择要添加的栏。

历史价格栏现在可用

TWS的高/低/成交量/历史类别下新增了5个栏。要添加栏,请将鼠标停留在现有市场数据区域,直到出现“插入栏”。点击“插入栏”并展开历史价格分类。点击添加栏。

- 30天前收盘价 - 显示截至30天前最后交易日的收盘价。

- 60天前收盘价 - 显示截至60天前最后交易日的收盘价。

- 91天前收盘价 - 显示截至91天前最后交易日的收盘价。

- 182天前收盘价 - 显示截至182天前最后交易日的收盘价。

- 273天前收盘价 - 显示截至273天前最后交易日的收盘价。

所有数值都已经公司行动调整。页面添加这一区域后,将鼠标停留在价格上便可查看数据的实际日期。

最新的智能手机数码安全程序(sDSA)双要素验证

采用双要素验证的客户和使用sDSA的客户登录TWS时可以选择通过短信方式接收质询码,只需点击质询码便可让程序自动发出响应。这一功能大大减少了登录所需时间,同时还提升了安全性。

要使用该功能,首先需要通过账户管理激活sDSA。*程序一旦激活,您在TWS(当前仅限台式机版本)中输入用户名和密码时便会收到一则提示告知您短信已发送至您的手机。打开手机,点击短信中提供的链接。这将在您的手机上启动sDSA。输入您在激活程序时创建的四位数PIN码,sDSA将自动对质询作出响应,您的登录程序也将完成。

如果未能收到短信,您可以手动使用sDSA,操作跟之前的安全卡一样。在TWS中输入用户名和密码后,打开sDSA并输入质询码。sDSA会回应一串响应字符,将其输入TWS响应窗口。

*请注意,一旦激活sDSA,您的安全卡便不再起作用。一次只能激活一个安全设备。

查看时间&销售中的交易所与条件区域

时间&销售设置页面增加了两个新的栏。勾选以将其显示。新的栏包括交易所与条件。要查看时间&销售窗口,请从魔方左上角的新窗口下拉框中进行选择。要访问时间&销售设置页面,请时间&销售标题列点击扳手图表并选择设置。勾选 交易所与条件。

投资组合增加了更多分组选项

除了证券类型、行业、底层证券、到期日+期权权利、到期日和无这些分组选项之外,您现在还可以按照证券类型+买卖方来对您的投资组合进行分组。要设置显示分组,请从监控面板的魔方投资组合页面右键点击投资组合栏并选择分组。

弹出公告

目前,重要的新公告是通过TWS界面一个闪烁的红色图标来通知IB客户。这需要客户引起注意并打开公告。为了确保客户不会错过关键的交易信息,我们现在对此功能进行了修改,通过弹框显示公告。

TWS只读模式

在只读模式下,双要素验证使用者现在可以选择仅使用用户名/密码登录TWS查看数据和账户信息。要查看只读模式TWS,无需输入质询码,只需点击质询码窗口的只读登录按钮。要提交或管理定单,您需要完成双要素验证登陆程序。

API更新

- API只读模式 - 对于TWS 950及以上版本,API使用者可以选择将API设置为只读模式。该模式允许查看市场数据和账户信息,但会阻断除此之外任何形式的交易活动,使用者可选择有限访问同一台电脑作出的连接。要设置API参数,请从全局配置中选择API。

- API本地指数价格 - 运行TWS/IB 网关950或以上版本的API使用者现在可以选择显示本地指数价格(如可用)。当前默认采用已计算的指数价格。要在IB网关中更改您的偏好设置,请在API设置页面的配置中选择偏好本地指数价格以在可用时显示交易所本地指数价格。如果是通过TWS运行API,可在全局配置显示 > 代码行页面进行设置。

修复和更改

下列项目在TWS 950版本中进行了修复或修改:

- ”sidecar“功能的问题导致使用者无法在分段交易者对标签中输入期货或期权。

- Beta 950版本第一次发行中,沽出期权工具无法正常运行。

- 有些对话框会错误的彼此覆盖,从而妨碍了使用者对藏在最底部的第一个对话框进行回应,让TWS看起来像被锁住了。

- 每次新登录TWS打开一个“已保存”图表时,报价面板都会变成灰色或者无法使用。

- 颜色问题:在投资组合或自选列表新闻中创建自定义代码时,由于颜色问题(白色背景白色文本)无法看到所添加的代码。

- 在册交易者:

- 在册交易者中,“以在册交易者价格买入/卖出限价单”热键改为绝对尺寸的更改未保存,从而转回默认值100。

- 使用过程中,“在价格阶梯中显示尺寸按钮”给出的数量错误。

- 颜色问题:在账户和总结标签之间来回切换时,非使用中的标签颜色与其标记文本颜色相同,导致使用者无法看到该标记。

- 重命名标准模式TWS或魔方工作空间的标签时,如果名称包含某些特殊字符(<, &, ""),设置文件会无法保存。

- 鼠标移到另一篇新闻上时,新闻专线的工具提示文本未随之更新。

- 尝试导出自选列表代码时,众多栏中仅有一栏代码能够成功导出。

- 尺寸向导对共同基金定单无法运行。

- 全局配置>风格中字体锁图标的上锁/解锁状态在标准模式调色板下很难看清楚。

- 相互冲突的改进导致使用者在交易者监控板打开时无法在投资组合页面创建定单。

- 交易许可不足或某些产品代码受限可能导致使用者只能下平仓定单。

- 期权交易者:尝试创建期货期权价差时,组合选择器中的策略标签不允许选择交易类别,导致无法创建组合定单。

© 2001 - 2015 盈透证券有限公司。版权所有。任何名称都是其各自所有人的注册商标。